深圳市鼎端兴业科技有限公司

邮编 : 518115

电话 : 86-755-89732626

传真 : 86-755-89739956

业务专号:

13824393955 / 胡安青

地址:深圳市龙岗区横岗镇西坑村梧岗路9号C栋

- 作者:

- 来源: 中国产业信息

- 日期: 2016-11-14

- 浏览次数: 5910次

一、全球连接器市场现状分析

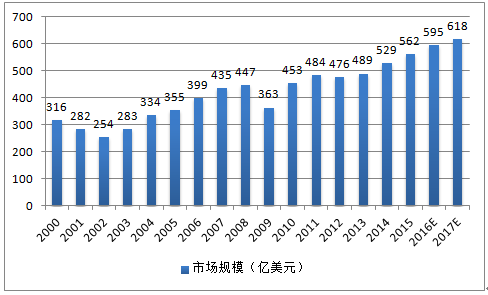

在2010 年后迅猛回升,主要受益于下游数据通信、电脑及周边、消费电子、汽车等下游行业的持续发展,全球连接器市场需求持续增长,市场规模总体呈扩大趋势。截至2014 年,全球连接器市场销售额为529 亿美元,预计 2016年市场规模进一步增长到 595 亿美元,根据上策天成顾问预计,2017 年全球连接器市场规模将达617.6 亿美元,2012-2017 年年均复合增长率达4.2%。2009-2015 年全球连接器市场规模复合年增长率达8.05%。

2000 年至2017 年全球连接器市场销售额(亿美元)

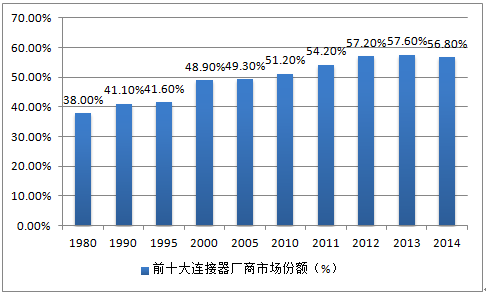

前十名连接器公司市占率近60%,中国企业正在迅速分食市场。产业整合已经渗透到包括电子工业的各个行业,加速了连接器产业整合,连接器行业的集中度也在逐渐提高。自1980 年以来,前10 名的公司稳步增加自己在整个连接器市场中的市场份额。1980 年,前10 大企业占行业市场份额的38.0%。2014 年,前10 大企业已经占世界连接器需求的56.8%。不过,随着中国现在已经成为全球连接器增长最快和最大的市场,其整体市场格局还是稍有变化的,中国企业迅速成长起来,前十大连接器厂商市场份额从2013 年的57.6%下降到2014 年的56.8%,就证明随着中国企业崛起,全球连接器大格局在潜移默化的发生变化。

1980-2014 年全球前十大连接器厂商市场份额变化

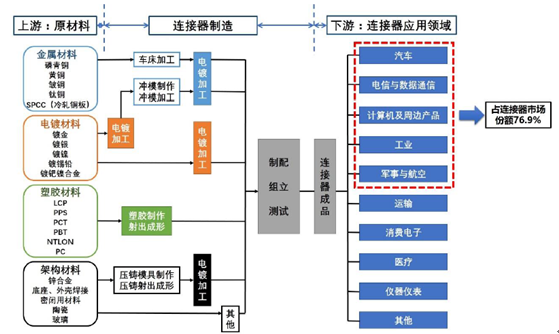

连接器行业的上游为各种金属材料、塑胶材料和其它材料的制造业;下游为汽车、电信与数据通信、计算机与周边产品、工业、军事与航空、运输、消费电子、医疗等行业。

连接器行业上下游

连接器产品的上游产业主要为制造连接器所需的各项原辅材料,包括金属材料、塑胶材料、电镀材料等;金属材料所占成本比重最大,塑胶材料次之,电镀材料较小;其中,金属材料主要用于制作连接器端子,为避免电子信号传输过程中受到阻碍或衰减,(台湾)连接器厂商多采用黄铜或磷青铜为原料制作铜合金板片,塑胶一般用于制作连接器产品的外设,多以LCP、PA9T 为原料,在电镀材料的选择上,镀金、镀锡较常使用,其次为镀镍和镀银。根据台湾工研院的研究数据,上游材料成本占台湾连接器厂商的总生产出成本的比重大约为49.6%,其中钛铜、LCP等高端原料主要从美国、日本等进口,而其他的铜等原料的国产供给充足。

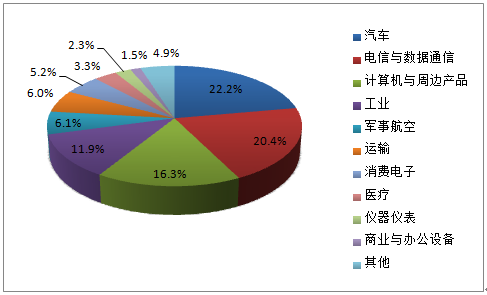

从终端产品的应用领域来看,2014 年对连接器需求最大的应用领域主要有四块:汽车(22.2%)、电信与数据通信(20.4%)、计算机与周边产品(16.3%)、工业(11.9%),这四块总共占了连接器下游70%的市场,其后依次是军事航空、运输、消费电子、医疗、仪器仪表、商业与办公设备等。

2014 年全球连接器各细分市场规模的占比

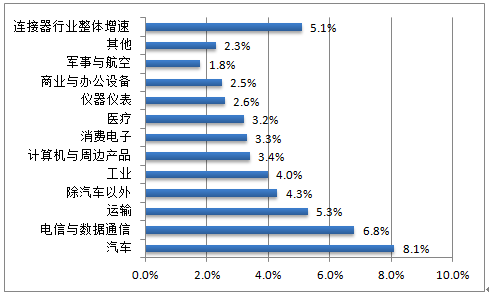

从增长速度来看,根据BISHOP ASSOCIATES 预测,2014-2015 年市场增长最快的依次是汽车(8.1%)、电信与数据通信(6.8%)和运输(5.3%)。行业整体增速达5.1%,行业仍处于稳定增长状态。根据BISHOP ASSOCIATES主管2016 年预测,2016 年增速最快的两个领域将是汽车和电信,预计在这两个市场将有2%至4%的正增长。

2014-2015 连接器各细分市场增速

二、中国连接器行业概况分析

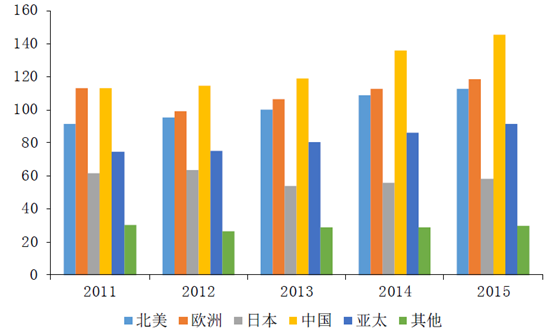

从区域分布来看,全球连接器市场主要分布在北美、欧洲、日本、中国、亚太(不含日本和中国)五大区域,这五大区域占据了全球连接器市场 90%以上的份额。近年来,由于受到全球经济波动的影响,北美、欧洲和日本连接器市场增长缓慢,甚至出现了下滑态势,而以中国及亚太地区为代表的新兴市场呈现强劲增长,成为推动全球连接器市场增长的主要动力。

2011-2015 年全球主要国家/地区连接器市场规模(亿美元)

中国连接器行业增速远高于全球。随着世界制造业向中国大陆的转移,全球连接器的生产重心也同步向中国大陆转移,中国已经成为世界上最大的连接器生产基地。中国连接器制造整体水平得到迅速提高,连接器市场规模逐年扩大,中国成为全球连接器市场最有发展潜力、增长最快的地区。2000-2010 年10 年复合增长率高达19.34%。同期欧洲、北美和日本增长率分别为2.07%、-3.73%和1.39%。2011 年中国连接器的市场是112.96 亿美元,攀至全球第一,占全球市场的23.4%,中国连接器行业2009-2015 年复合增长率达13.59%,远高于全球同期8.05%的增速。

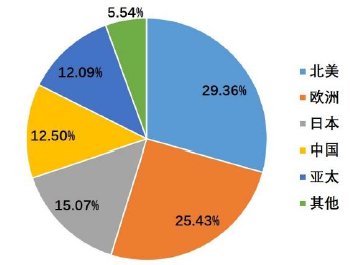

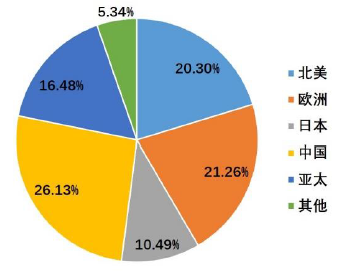

2003 年全球连接器市场占有率

2003/2015 年全球连接器市场占有率

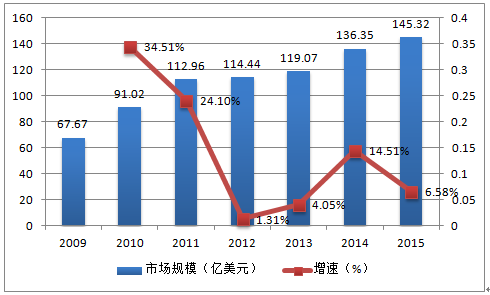

中国已成全球第一大连接器市场。从2003 到2015 年,随着中国连接器市场增长率显著高于全球平均水平,中国2015 年市场规模达145 亿美元,所占份额已从2008 年的20.9%逐步提高至2015 年的26.13%,目前已成为全球第一大连接器消费市场地区,比第二名欧洲市场多出20%。

2009-2015年我国连接器市场规模(亿美元)

我国生产的连接器仍以中低端为主,高端需求还得不到满足。我国生产的连接器主要以中低端为主,高端连机器占有率比较低,但需求增速较快。目前我国连接器发展正处于生产到创造的过渡时期,对高端连接器,特别是汽车、电信与数据通信、计算机及周边设备、工业、军工航空等领域需求巨大,使得高端连接器市场快速增长。

国内连接器厂商数量众多且集中在中低端市场,高端市场仍被外企占据。我国连接器行业起步较晚,连接器市场集中度较低,国内连接器生产厂商数量众多,但普遍规模较小。国家统计局数据显示,2010 年,我国连接器制造厂商有1000 多家,其中外商投资约300 家,占据高端连接器产品的主导地位;本土制造厂商约700 余家,但受限于规模小、技术积累不足和资本实力较差,本土企业业务主要集中在技术水平偏低的中低端产品。

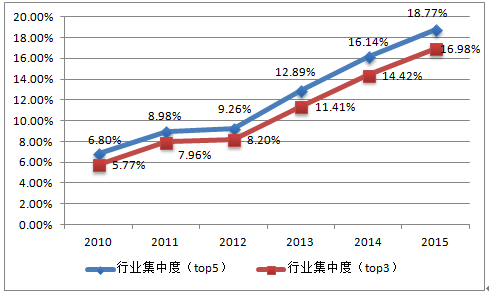

国内连接器市场产品结构将逐步升级,行业集中度正逐渐提高。随着计算机、汽车、通讯、家电等下游行业对高端连接器需求逐渐增大,下游厂商对配件供应商的产品品质、研发实力、价格水平、交货期限都提出了更高要求,众多国内厂商已经开始对高端连接器产品进行研发。在此推动下,未来几年国内连接器市场产品结构将逐步升级,行业整合将成为主题,2013 年全国规模以上企业达842 家,截止到2014 年年底达882 家。企业数目相对于2010 年的1000 多家,已经减少了100 多家。国内连接器行业集中度大幅提高。国内Top3(立讯精密、中航光电、得润电子)连接器企业的市场份额已经从2010 年的5.8% 提升至2015 年的17%,但仍然远低于国际三巨头的30%,这说明未来还有很大的提升空间,也为行业龙头企业迅速做大做强提供了难得的机遇。

2010-2015年中国连接器行业集中度变化趋势

国内高端连接器企业正快速成长起来。随着泰科电子(TE Connectivity)、莫仕(Molex)等为代表的国际知名连接器企业纷纷把生产基地转移到我国,我国的连接器制造水平迅速提高,加上我国航天、航空、电子、舰船等军工领域对高端连接器需求和投入不断增加,国内企业各个下游应用领域的连接器技术已经接近甚至达到国际顶尖水平,以立讯精密、中航光电、德润电子、永贵电器等为代表中国的高端连接器企业正快速成长起来,加快了高端连接器国产替代化进程。

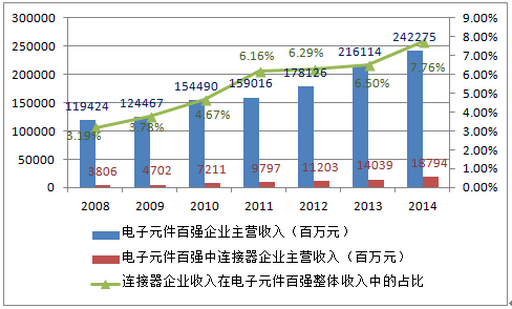

高端连接器行业增速远高于电子元件整体行业。连接器属于电子元件行业,在中国连接器巨大市场孕育下,国内的连接器产值迅速扩大。在中国电子元件百强中,连接器企业从2009 入榜6 家到2015 年入榜10 家,百强中连接器收入总和也从2008 年的38 亿元迅速扩大到2014 年的188 亿元,其2008-2014 年复合增长率30.54%,远高于整个电子元件行业12.51%的复合增长率。

2015年中国电子元件百强中的连接器企业

|

在电子元件百强中排名

|

电子元件百强中连接器公司

|

收入(万元)

|

百强中连接器产值(万元)

|

|

8

|

立讯精密工业股份有限公司

|

729595

|

1879439

|

|

13

|

中航光电科技股份有限公司

|

349125

|

|

|

18

|

深圳市得润电子股份有限公司

|

263487

|

|

|

24

|

电连精密技术有限公司

|

64229

|

|

|

29

|

贵州航天电器股份有限公司

|

160434

|

|

|

47

|

合兴集团有限公司

|

113490

|

|

|

53

|

浙江永贵电器股份有限公司

|

38407

|

|

|

66

|

陕西华达科技股份有限公司

|

55455

|

|

|

86

|

深圳市金洋电子股份有限公司

|

52929

|

|

|

90

|

四川华丰企业集团有限公司

|

52288

|

连接器收入在电子元件行业整体收入中的占比不断提升。2008 年经济危机以后,随着世界制造业往中国转移,我国电子元件行业处于稳定增长期,2008 年电子元件百强收入规模达1194.24 亿元,而2014 年电子元件百强收入规模达2422.75 亿,中国电子元件百强收入2008-2014 年复合增长率为12.51%。而连接器市场特别是高端连接器市场作为国内电子元件行业近几年才兴起的新兴市场,连接器企业收入在电子元件百强整体收入中的占比不断提升,从2008 年的3.19%提升至2014 年的7.76%。

电子元件百强收入中连接器企业收入占比不断提升

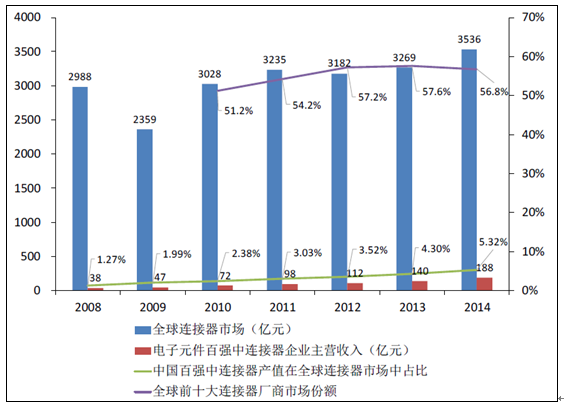

中国高端连接器企业增速高于世界TOP10,正在迅速抢占市场。随着中国高端连接器企业的迅速崛起,之前全球前十大连接器厂商“一家独大”且“强者恒强”的局面已经开始发生了微妙的改变:全球前十大连接器厂商份额,从1995 年41.6%快速增长到2000 年的48.9%,2010 年为51.2%,随着转向中国市场战略,继续增加到2013 年的57.6%,但是这个势头已经国内本土企业遏制住了,表现在2014 年份额下滑至56.8%,而中国百强中连接器产值在全球连接器市场中占比从2013 年的4.30%快速提升至2014 年的5.32%,我们认为,随着国内高端连接器企业持续快速成长,未来全球前十大连接器厂商中将出现中国身影,连接器格局分布也将继续往中国企业倾斜。

国内高端连接器企业在全球连接器市场中的份额正在扩大。相应的国内电子元件百强企业中连接器企业收入在全球连接器总市场中占比也不断增加。从2008 年开始,中国电子元件百强中连接器企业收入在全球连接器市场中的占比从1.27%,快速提升至2014 年的5.32%。

三、中国连接器行业发展趋势预测

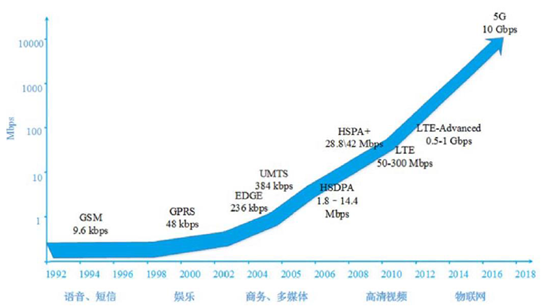

1、4G 网络正在快速发展。移动通信技术,在2004 年前后,设计思想先进、可供挖掘的宽带资源较多的第三代移动通信技术(3G)开始逐步商用,演进速度很快,传输速率在不到10 年从UMTS 的基准速度384kbps 发展到HSPA+的42Mbps,为移动互联网的高速发展奠定了物质基础。在移动通信技术演进加速的潮流中,我国工业和信息化部分别在2009 年、2013 年向三大运营商发放了3G、4G 运营牌照,促进了国内移动互联网的蓬勃发展。2014 年2月,工信部发放了FDD-LTE 运营牌照,国内4G 网络发展加快,移动互联网接入流量快速增长。

移动通信技术传输速率不断提高

国内完整的TD—LTE 产业链已经初步形成。3G 向4G 演进的趋势日渐明朗,中国移动更是走在全球4G 的前面,目前已经成功和全球9 家运营商签署TD-LTE 协议,未来将推动在全球建成26 个TD-LTE 试验网。TD-LTE 的部署建设高潮,将使全球无线基础设施设备方面的支出恢复增长,扭转之前连续两年的下滑局面。中国移动带头积极发力TD-LTE 网络建设,这意味着一个新巨型蛋糕正等待中外电信设备商“下刀切割”,不少通信设备厂商已经参与了对TD—LTE 的投入和测试,这意味着国内TD—LTE 已经初步形成了相对完整的产业链条,包括华为、大唐、中兴、海思、爱立信、诺基亚、西门子、摩托罗拉、上海贝尔等国内外电信设备制造商都推出了商用或者预商用的产品。与3G 基本一样,未来一两年,从4G 启动受益的子行业看,核心网、光纤光缆、配线设备最先受益,接入网设备次之,之后为网络优化、测试设备以及网管软件,终端、运营商受益的时间序列略偏后,增值服务及运维服务提供商最后受益。

高端同轴射频连接器和光纤连接器需求在增加,其中小型高端精密射频同轴连接器进口替代空间巨大。随着物联网应用的发展,市场上对能处理通用系列总线产品的高速度的小型射频同轴连接器的需求正不断增加;随着光通信朝着超高速、大容量、长距离的方向发展,CATV、光纤局域网和用户系统的大力开发和光纤到路边、到家庭的应用,对光纤连接器的品种规格和性能也提出更高的要求。在通信连接器领域的两大主要产品中,光纤连接器技术已经发展成熟,除极少数元器件目前还被国外垄断外,国内光纤连接产品的生产技术几乎与国外同步;而小型高端精密射频同轴连接器主要由国外连接器巨头提供,进口替代空间巨大。

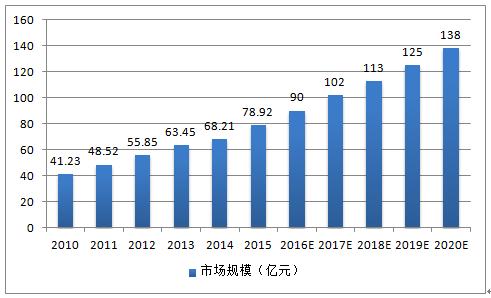

十三五期间射频同轴连接器市场规模每年达114 亿。根据中国电子元件行业协会信息中心的数据:2010 年中国射频同轴连接器市场规模分别为41.23 亿元,2014 年快速增长到68.21 亿元。中国电子元件行业协会信息中心预计:2018 年将达到113 亿元、2020 年将达到138 亿元,十三五期间射频同轴连接器市场规模每年达114 亿。

2010-2020 年中国射频连接器市场规模(亿元)

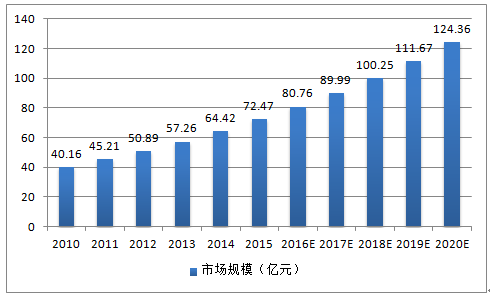

十三五期间光纤连接器市场规模每年达101 亿元。根据中国电子元件行业协会信息中心的数据:2010 年中国光纤连接器市场规模分别为40.16 亿元,2014 年快速增长到64.42 亿元。中国电子元件行业协会信息中心预计:2018 年将达到100.25 亿元、2020 年将达到124.36 亿元,十三五期间光纤连接器市场规模每年达101.41 亿。

2010-2020 年中国光纤连接器市场规模(亿元)

2、我国军事航空的投资力度将持续加大。“十三五”期间国家将继续加大航天产业的扶持力度,随着载人航天工程、探月工程推进,北斗导航产业兴起,预计发射百箭百星。我国目前国防建设的不足决定了未来国防建设投入仍将保持较高增长。预计航空航天、军工电子等领域的国家投入未来5~10 年将有望达到20%的复合增长。目前我国正在加快军队现代化和信息化建设,新装备需求快速增长将使得军用连接器的市场快速扩张。

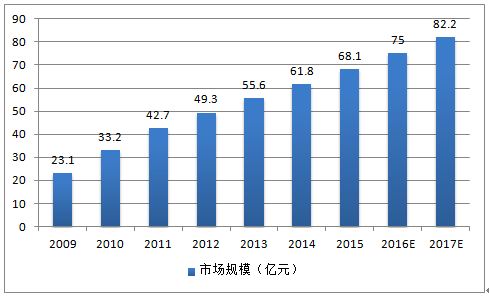

2009-2017 年中国军用连接器市场规模发展趋势与预测(亿元)

“十三五”期间国内军用连接器市场规模每年达90 亿。随着“十二五”期间国家对航空、航天、信息、交通等高新技术产业扶持力度的加大和国家系列航天计划的实施,国内市场对高端电连接器的需求将会强劲上升。2011 年国内军用连接器的市场容量大约占总容量的6%左右(按金额),其销售额大约为43亿元。预计“十三五”期间中国军用连接器市场规模每年达90 亿元。

3、国内用户对智能手机等智能移动终端的需求呈现出更轻薄、更高性能、更多功能和更长续航的态势,这将要求其中使用的连接器具有更小的尺寸、更广的工作频率、更高的传输速度;近年来,可穿戴设备、物联网等领域快速发展,对连接器产业提出新的要求,可穿戴设备和物联网设备要在特定的外形、较小的空间内包含完整的功能性,因此对微型精密化设计的连接器需求非常迫切。在电子产品追求轻、薄、短、小设计的大背景下,FPC 应运而生。线路板 FPC (Flexible Printed Circuit Board),又称为柔性印刷线路板,作为一种特殊的电子互连基础材料,具有短小轻薄等特点。在电子产品的设计过程中,可以按照要求任意在规定空间内自由弯曲、卷绕、折叠,减小设计的难度,扩展了设计空间,为装配一体化和集成化提供了方便。近年来出现的各种高科技电子产品都大量的使用该技术,比如数码相机、数码摄像机、汽车卫星方向定位装置、液晶电视、笔记本电脑等,尤其在手机等通信领域应用的尤其广泛。

2013-2018E 年全球FPC 市场需求规模(单位:亿美元)

我国“十三五”期间每年FPC 产值达325 亿元。随着我国电子信息产业的快速发展以及国外电子信息制造业向中国的产业转移,Prismark 报告显示,近年来,中国地区FPC 产值占全球产值的比值不断提升,从2009 年的23.21%提高至2013 年的33.05%,并预计2017 年占全球比例进一步提升至36.21%。我们以我国FPC 产值占全球产值1/3来估算,“十三五”期间每年全球FPC 市场规模平均为146 亿美元,可估得我国“十三五”期间每年FPC 产值达325 亿元。

2013-2018 年各FPC 应用领域市场结构分析

|

应用市场(亿美元)

|

2013

|

2014

|

2018

|

2013-2018年均增长

|

|

智能手机

|

34.83

|

37.48

|

52.02

|

8.40%

|

|

功能手机

|

4.9

|

3.84

|

2.62

|

-11.60%

|

|

电脑

|

15.86

|

15.58

|

15.86

|

0.00%

|

|

平板电脑

|

17.54

|

17.45

|

26.02

|

8.20%

|

|

消费品

|

15.65

|

15.83

|

19.71

|

4.70%

|

|

其他

|

24.07

|

24.58

|

29.54

|

4.20%

|

|

合计

|

112.85

|

114.76

|

145.77

|

-

|

FPC 连接器行业供应商认证壁垒高,要求企业综合实力强大。高精密度FPC 连接器行业中,对下游零部件生产商和EMS 厂商资质有一套严格的认证体系,通常审核程序在一年以上,合作关系一旦确立不会轻易改变。行业进入结构性壁垒较高。对供应商的产品研发、生产工艺和生产流程管理、质量控制、物流管理和售后服务等方面的综合能力提出较高要求。国内主要FPC 连接器上市公司包括收购了翊腾电子的永贵电器,以及立讯精密、得润电子等行业龙头,以及台湾的宏致电子、禾昌兴业、台湾日慎精工等。

国内主要FPC 连接器公司

|

国内上市公司

|

台湾企业

|

|

立讯精密(002475.SZ)

|

宏致电子

|

|

永贵电器(300351.SZ)

|

禾昌兴业

|

|

得润电子(002055.SZ)

|

台湾日慎精工

|

Copyright © 深圳市鼎端兴业科技有限公司 粤ICP备17028899号

电话:86-755-89732626 深圳市龙岗区横岗镇西坑村梧岗路9号C栋 URL:www.dd-conn.com

- 在线服务

-